Powód czy pretekst?

Jakiś czas temu natknąłem się w internecie na zdjęcie kartki powieszonej na drzwiach restauracji lub baru. Właściciel lokalu informował na niej, że od podanej daty następuje wzrost cen oferowanych tam dań. Jako przyczynę wskazał wprowadzenie przez Sejm Rzeczypospolitej Polskiej nowej stawki minimalnej dla zatrudnianych przez niego pracowników. Jak to zwykle bywa, pod zdjęciem rozgorzała burzliwa dyskusja.

Część jej uczestników była oburzona tym, że przedsiębiorca płaci tak mało swoim pracownikom i w dodatku wcale się z tym nie kryje. Innym z kolei przeszkadzało to, że państwo ogranicza dorosłym ludziom swobodę zawierania umów na warunkach na które obie strony dobrowolnie się godzą. Nie zauważyłem za to by ktoś zwrócił uwagę na aspekt, który dla mnie wydał się najbardziej istotny, a mianowicie to czy działanie właściciela było faktycznie uzasadnione biznesowo.

Cena każdego produktu i usługi zawiera w sobie koszt wytworzenia oraz marżę, która składa się na zysk przedsiębiorcy. Stąd też w świadomości społecznej, a nierzadko i w rzeczywistości gospodarczej, panuje popularne przekonanie, że decyzja o wysokości ceny sprowadza się do ustalenia wysokości przeciętnego kosztu wytworzenia jednostki produktu i doliczenia do niego stosownego narzutu, zazwyczaj wyrażanego procentowo. W związku z tym niemal intuicyjną reakcją na zarówno na dobrowolny, jak i przymusowy wzrost płac pracowników, jest podniesienie cen oferowanych dóbr. W końcu pensje stanowią istotny składnik kosztu ich wytworzenia. Z analogiczną reakcją spotka się np. wprowadzenie nowego podatku, wzrost czynszu za lokal, czy też nawet wzrost oprocentowania kredytów zaciągniętych na prowadzoną działalność. Koszty są traktowane jako coś co zasadniczo można, a w wielu wypadkach nawet trzeba przerzucać na klientów.

Zanim pozwolę sobie na polemikę z przedstawioną wcześniej tezą odnośnie wpływu kosztu na wysokość cen, zajmę się najpierw drugą stroną zagadnienia, a mianowicie przychodami. W końcu na wysokość zysku wpływają łącznie oba te parametry, dlatego zbytnim uproszczeniem byłoby pisać o jednym z pominięciem drugiego, zwłaszcza iż nie są one od siebie całkowicie niezależne.

W najprostszym matematycznym ujęciu przychód ze sprzedaży produktu jest iloczynem średniej ceny jednostki produktu oraz liczby sprzedanych jednostek. Na pierwszy rzut oka więc można oczekiwać, że wzrost ceny zawsze będzie prowadził do rosnących przychodów. Nie trzeba jednak mieć wieloletniego doświadczenia w biznesie by wiedzieć, że rzeczywistość jest nieco bardziej skomplikowana. W końcu oczywistym jest, że wraz ze wzrostem ceny będzie malała ilość produktu którą będą chcieli nabyć klienci. Zależność ta jest znana jako prawo popytu i graficznie jest ona przedstawiana w postaci krzywej popytu.

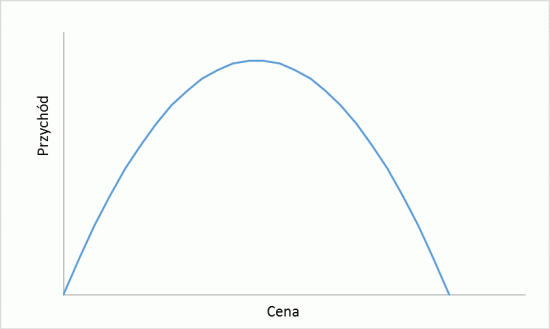

Wprost z prawa popytu wynika krzywoliniowy związek pomiędzy ceną produktu, a przychodem uzyskiwanym z jego sprzedaży. Na Rysunku 2 została przedstawiona przykładowa krzywa opisująca tę zależność. Po lewej stronie od wierzchołka wielkość popytu maleje proporcjonalnie wolniej niż rośnie cena i dlatego wraz z jej wzrostem zwiększa się przychód. Na prawo od najwyższego punktu krzywej wielkość popytu maleje proporcjonalnie szybciej niż rośnie cena, w związku z czym przychód maleje wraz z jej wzrostem. Wierzchołek oznacza punkt w którym przedsiębiorstwo uzyskuje maksymalny możliwy przychód.

Znaczenie kosztu dla optymalnego poziomu cen różnić się będzie diametralnie w zależności od położenia przedsiębiorstwa na pokazanej krzywej. Przedsiębiorstwa znajdujące się po lewej stronie wierzchołka, w obszarze w którym przychody rosną wraz z ceną, będą zainteresowane podniesieniem ceny niezależnie od ponoszonych kosztów. W końcu wraz ze wzrostem ceny ich koszt całkowity będzie maleć ze względu na zmniejszenie liczby sprzedawanych wyrobów w związku z działaniem prawa popytu, a ich utarg mimo to będzie rosnąć. Sytuacja przedsiębiorstw znajdujących się po prawej stronie od wierzchołka krzywej jest zgoła odmienna. Skoro wraz ze wzrostem ceny ich przychody maleją to koniecznym bodźcem dla jej podniesienia powinien być jeszcze większy spadek ponoszonych kosztów.

Nie każdy koszt zmniejsza się wraz ze spadkiem ilości sprzedawanych wyrobów. Czynsz za wynajmowany lokal nie zmniejszy się jeśli zamiast 1000 sztuk produktu dziennie będziemy w nim wytwarzać tylko 800. Podobnie sprawa się ma np. z ratami za firmowe samochody, czy z wydatkami na utrzymania biura. Koszty te nazywamy kosztami stałymi, bo ich wartość nie zmienia się wraz z wielkością sprzedaży. Nie mają one znaczenia dla decyzji cenowych. Jeśli właściciel restauracji będzie musiał płacić wyższy czynsz za lokal, to nie odzyska tych pieniędzy poprzez podniesienie cen oferowanych dań. Uzyskiwany przez niego przychód może w wyniku tej decyzji zarówno wzrosnąć jak i zmaleć, ale zmiana ta nie będzie w żadnym stopniu zależna od wysokości czynszu, a ponoszony z tego tytułu koszt nie ulegnie przez to zmniejszeniu.

Obok kosztów stałych występują także koszty zmienne. Ich wielkość jest ściśle powiązana z ilością sprzedawanych wyrobów. Dobrym przykładem są koszty materiałów bezpośrednio zużywanych w produkcji wyrobów albo wydatki na towary zakupione w celu dalszej odsprzedaży. Wielkość kosztów zmiennych ma znaczenie w decyzjach cenowych. To właśnie ich zmiana, w relacji do zmiany przychodów, determinuje to czy efekt zmiany ceny będzie pozytywny, czy negatywny dla zysku. Właściciel baru szybkiej obsługi może zrekompensować sobie wzrost cen wołowiny poprzez podniesienie cen hamburgerów. Wprawdzie mniejsza liczba klientów będzie chciała je kupić po wyższej cenie, co prawdopodobnie doprowadzi do obniżenia osiąganych przez niego utargów, jednak jednocześnie obniżą się koszty ponoszone przez niego na zakup wołowiny. Decyzja będzie racjonalna o ile spadek kosztów będzie większy od kwoty o którą zmniejszą się jego przychody.

Żeby lepiej zrozumieć różnicę pomiędzy kosztami stałymi i zmiennymi prześledźmy ją na konkretnym przykładzie. Jako że jestem na diecie i myślę ostatnio głównie o jedzeniu to siłą rzeczy przykład będzie związany z fast foodem.

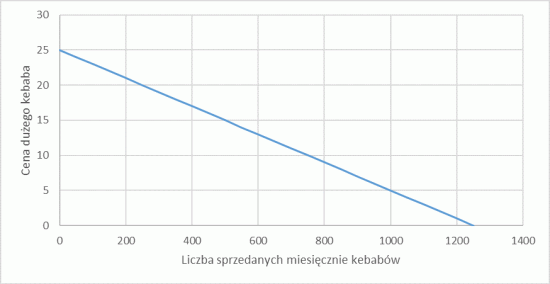

Pan Zenek prowadzi budkę z kebabem i niedawno zaczął zastanawiać się nad tym jaka będzie optymalna cena jego produktów. Ostatnimi czasy zaczął eksperymentować z różnymi cenami dużego kebaba w bułce i dokładnie zapisywał ile sztuk udało mu się danego dnia sprzedać po określonej cenie. Dzięki uczęszczaniu na wieczorowy kurs ekonometrii udało mu się z dużą trafnością oszacować krzywą popytu i ustalić, że przy cenie 10 zł. znajdzie nabywców na 750 kebabów miesięcznie a podniesienie ceny o każde 1 zł. skutkować będzie zmniejszeniem wielkości sprzedaży o 50 sztuk. Dla potrzeb przykładu załóżmy, że przyjęta przez pana Zenka funkcja popytu jest względnie stała w całym możliwym przedziale cenowym. Wykres tej funkcji możemy prześledzić na Rysunku 3.

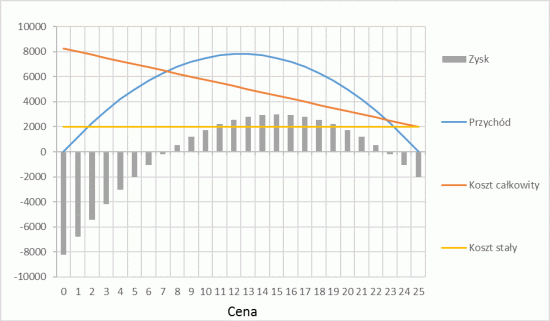

Pan Zenek skrupulatnie liczy koszty swojej działalności i dlatego wie, że jego koszty stałe, takie jak składki ZUS, opłata za biuro księgowe, leasing wyposażenia, itp. wynoszą łącznie 2000 zł., a wszystkie koszty bezpośrednio ponoszone w związku z wytworzeniem dużego kebaba, takie jak koszt zakupu mięsa, bułki, surówek, sosów, a także energii niezbędnej do podgrzania dania, wynoszą łącznie 5 zł. od każdej sztuki. W związku z tym koszt całkowity działalności pana Zenka wynosi minimalnie 2000 zł. i rośnie o 5 zł. z każdym sprzedanym dużym kebabem w bułce. Dla potrzeb przykładu załóżmy, że stanowią one jedyne źródło przychodów i kosztów tego biznesu.

Na Rysunku 4 możemy zauważyć, że przychody ze sprzedaży dużych kebabów w budce pana Zenka są najwyższe przy cenie zawierającej się pomiędzy 12 a 13 zł. Przy cenie 13 zł. uzyskuje on przychód ze sprzedaży dużych kebabów w wysokości 7800 zł. miesięcznie. Koszty całkowite jego działalności wynoszą przy tej cenie 5000 zł. co wiąże się z zyskiem w wysokości 2800 zł. Widzimy jednak na wykresie, że może on uzyskać nieco wyższy zysk, podnosząc cenę swoich produktów. Przy cenie 15 zł. za dużego kebaba przychody budki pana Zenka maleją do 7500 zł. ale jednocześnie ponoszony przez niego koszt całkowity zmniejsza się do 4500 zł. co skutkuje wzrostem zysku do 3000 zł. Podczas gdy przychody zmalały o 300 zł. koszty skurczyły się o 500 zł. Tak jak wspomniałem wcześniej, korzyść wynikająca ze wzrostu ceny wynika z szybszego spadku kosztów niż przychodów.

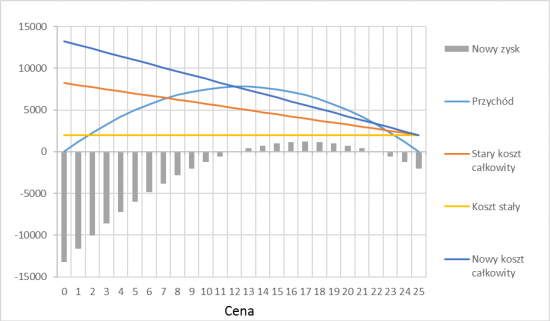

Prześledźmy teraz sytuację w której, w związku ze wzrostem cen mięsa, bezpośredni koszt wytworzenia jednego kebaba wzrósł do 9 zł. przy wszystkich pozostałych czynnikach niezmienionych. Jako że przy cenie 15 zł. pan Zenek sprzedaje miesięcznie 500 kebabów, to ponoszony przez niego koszt wzrósł o 2000 zł., a tym samym zysk z prowadzonej przez niego działalności zmniejszył się do zaledwie 1000 zł. Jeśli spojrzymy uważnie na Rysunek 5 to widzimy, że pan Zenek może poprawić swoją sytuację, podnosząc cenę do 17 zł. Wprawdzie jego przychód zmniejszy się wtedy do 6800 zł., jednak koszt działalności spadnie aż do 5600 zł., co pozwoli mu wypracować zysk w wysokości 1200 zł.

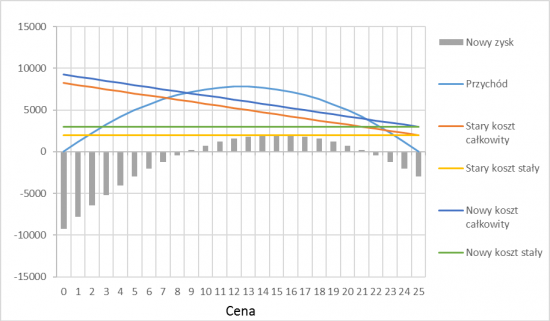

Zupełnie inna sytuacja wystąpi jeśli zamiast kosztu zmiennego ulegnie zwiększeniu koszt stały. Jak widzimy na Rysunku 6., jeśli np. składki na ZUS płacone co miesiąc przez pana Zenka ulegną zwiększeniu o 1000 zł. to zysk wypracowywany przez niego przy każdej cenie ulegnie zmniejszeniu dokładnie o tę samą kwotę. Tym samym nie zmienią się bezwzględne relacje pomiędzy zyskami możliwymi do wypracowania przy poszczególnych cenach. Jeśli jednostkowe koszty zmienne pozostaną przy wielkości 5 zł. to optymalną ceną wciąż będzie cena 15 zł.

Warto pamiętać, że klasyfikacja kosztów na stałe i zmienne jest dość płynna. Ten sam koszt może być rozpatrywany jako stały, bądź jako zmienny, w zależności od sytuacji decyzyjnej. Koszt leasingu maszyn produkcyjnych może nie mieć znaczenia gdy podejmujemy decyzję o obniżce ceny która zaowocuje wzrostem wielkości popytu wymagającym wyłącznie zwiększenia czasu wykorzystania posiadanego sprzętu o godzinę dziennie. Pozostanie on stały, niezależnie od intensywności eksploatacji maszyn. Jednak gdy planowana ekspansja może wymusić konieczność pozyskania kolejnych urządzeń, to comiesięczny koszt z nimi związany pełni istotną rolę w takiej decyzji. W tej sytuacji będzie on traktowany jak koszt zmienny.

Wynagrodzenie również może być rozpatrywane zarówno jako koszt zmienny jak i stały. O ile wysokość wynagrodzenia zazwyczaj jest regulowana zapisami umowy, to na wielu stanowiskach przynajmniej część wypłaty jest uzależniona od wartości wygenerowanej sprzedaży lub ilości wytworzonego produktu. Nawet w przypadku stałych stawek miesięcznych występuje konieczność dodatkowego wypłacania nadgodzin w okresach zwiększonej produkcji. Z kolei gdy obecny zasób siły roboczej jest już niewystarczający to w krótkim czasie można go zwiększyć rekrutując nowych pracowników. Jednak nie zawsze istnieje możliwość elastycznego dostosowania nakładów pracy do bieżącego zapotrzebowania. Możliwość redukcji etatów z powodu mniejszej ilości zamówień może być ograniczona przez umowy z pracownikami i układy zbiorowe. Czasem też taka redukcja okazuje się po prostu nieopłacalna, szczególnie gdy oczekuje się ponownego zwiększenia zapotrzebowania na siłę roboczą w przyszłości. Poza tym w niektórych działach wielkość nakładu pracy nie zależy od wielkości sprzedaży. Czas i wysiłek potrzebny np. do zaprojektowania nowego produktu będzie taki sam, niezależnie od tego czy sprzeda się 10 czy 11 milionów sztuk.

Zarówno zależność pomiędzy ceną a przychodem, jak i klasyfikacja kosztów są w rzeczywistości nieco bardziej złożonym zagadnieniem niż tu przedstawiłem, ale nawet tak niewielka ilość informacji wystarczy do oceny działania wspomnianego we wstępie właściciela restauracji. Jeśli oczekiwanym przez niego rezultatem był wzrost przychodów to decyzja ta była niezależna od nowego poziomu płac. Dlatego jeśli wzrost płac był faktyczną przyczyną wprowadzenia wyższych cen to przynajmniej w założeniu powinny one prowadzić do zmniejszenia przychodów i jeszcze większego ograniczenia kosztów ponoszonych w związku z zatrudnieniem. W praktyce musiałoby to oznaczać redukcję etatów lub przynajmniej ograniczenie liczby nadgodzin.

Można bezpiecznie założyć, że jeśli właściciel restauracji nie planuje zwolnień, ani ograniczenia czasu pracy swojego personelu, to twierdzenie o tym, że został zmuszony do podniesienia cen przez zmianę obowiązującego prawa jest nieprawdziwe. Nie znaczy to jednak od razu, że nie jest uzasadnione biznesowo. Być może istniał powód do podniesienia cen, niezależny od wysokości płac, a restaurator wykorzystał wzrost płacy minimalnej jako pretekst. Mógł on uznać, że klienci łatwiej zaakceptują płacenie wyższych stawek za dania, jeśli przyczyną będzie niezależna od przedsiębiorcy decyzja ustawodawcy niż np. to że spostrzegł on okazję do zwiększenia swoich zysków korzystając z wyższego popytu. Faktem jest, że to jak komunikujemy zmianę cen jest czasem niemal tak samo ważne jak sama zmiana. Obserwując reakcję internautów nie jestem jednak przekonany co do słuszności wyboru akurat tego konkretnego komunikatu. Inną kwestią jest oczywiście etyczna ocena takiego postępowania, ale ją wolę pozostawić czytelnikom.

Zdjęcie z serwisu flickr.com: Tipping, Global Panorama

{kind=link}

{kind=link}